Krypto Steuern Österreich: Volle Anleitung Steuererklärung [2024]

Alles zur Krypto-Steuer in Österreich. Plus: Was die Ökosoziale Steuerreform vom 1. März 2022 für dich und die Besteuerung deiner Kryptowährungen oder Vermögenswerte bedeutet.

Blockpit wendet strenge redaktionelle Grundsätze an, um genaue, klare und umsetzbare Informationen bereitzustellen. Erfahre mehr über unsere Redaktionelle Richtlinien.

Das Wichtigste auf einen Blick

- Seit der neuen Steuerreform (1. März 2022) wird in Österreich zwischen Alt- und Neubestand unterschieden.

- Der Tausch von Krypto zu Krypto (z.B. Bitcoin → Ethereum) ist jetzt steuerfrei!

- Es gibt für (fast) alles nur noch einen festen Steuersatz von 27,5 %.

- NFTs werden weiterhin nach der alten Regelung behandelt (Haltefrist, Freigrenzen und Besteuerung zum progressiven Einkommenssteuersatz).

Grundlagen der Kryptosteuer

2023 verzeichnete der Kryptomarkt mit starken Zuwächsen bei Bitcoin und Ethereum eine Erholung, getragen von besseren makroökonomischen Bedingungen, der Erwartung von Bitcoin- und Ether-ETFs in den USA und anstehenden Ereignissen wie dem Bitcoin-Halving oder Ethereums Dencun-Upgrade. Trotz regulatorischer Risiken ist die Zukunftsaussicht des Kryptosektors mit anhaltendem Wachstumspotenzial für 2024 positiv.

In Österreich trat am 1. März 2022 ein Gesetz in Kraft, das Krypto-Steuern weitestgehend reguliert.

Ob du nun von diesen Ereignissen direkt oder indirekt betroffen bist, oder auf anderen Wegen Gewinne oder Verluste beim Handel mit Kryptowährungen realisiert hast – es muss alles korrekt in deiner Steuererklärung landen. In unserem Krypto-Steuerguide 2024 für Österreich zeigen wir dir genau, wie du alle relevanten Informationen für das Finanzamt sammelst und das meiste aus deiner Krypto-Steuererklärung herausholst.

{{cta-banner-tax-at="/elements/reusable-components"}}

Müssen Kryptowährungen in Österreich versteuert werden?

Kurze Antwort: Ja.

Lange Antwort: Ob Kryptowährungen in Österreich versteuert werden müssen, hängt von mehreren Faktoren ab.

Seitdem die neue Steuerreform am 1. März 2022 in Kraft trat, wird zwischen Alt- und Neubestand unterschieden. Die Einordnung hat Auswirkungen darauf, in welcher Höhe versteuert wird. Nach einem Jahr Haltedauer müssen Bestände aus Altbestand nicht mehr versteuert werden. Außerdem gab es in der alten Regelung bestimmte Freigrenzen, unter denen Gewinne steuerfrei blieben. Beides ist in der neuen Regelung nicht mehr möglich.

Dafür ist der Tausch von Krypto zu Krypto jetzt nicht mehr steuerlich relevant.

Wie du siehst, ist diese Frage komplex. Bitte beachte die entsprechenden Kapitel für noch detailliertere Erklärungen.

Was bedeutet die neue Steuerreform für meine Krypto-Steuererklärung?

In Österreich trat am 1. März 2022 ein neues Gesetz in Kraft, das Krypto-Steuern weitestgehend reguliert. Erstmals vollständig veröffentlicht wurde sie als Teil der Ökosozialen Steuerreform am 14. Februar 2022 im Bundesgesetzblatt für die Republik Österreich.

Für Nutzer*innen hat die Steuerreform Auswirkungen darauf, wie Kryptowährungen versteuert werden müssen. Wichtig für deinen Steuerausgleich ist in erster Linie, zu welchem Zeitpunkt du deine Assets gekauft hast.

Das konkrete Kaufdatum entscheidet nämlich, ob deine Krypto-Assets zum Altbestand oder bereits zum Neubestand gehören. Diese Einordnung bestimmt, ob du deine Krypto-Gewinne zum progressiven Einkommensteuersatz (Altbestand) oder zum festen Steuersatz von 27,5 % (Neubestand) versteuern musst.

Kryptowährungen, die an oder vor dem 28. Februar 2021 gekauft wurden, gehören zum Altbestand. Kursgewinne und Krypto-Erträge können in diesem Fall steuerfrei sein.

Voraussetzung dafür ist, dass du deine Assets zumindest 1 Jahr (365 Tage) gehalten hast. Transaktionen zu nicht zinstragenden Krypto-Assets im Alt-Bestand (z.B. Verkauf und Tausch von Kryptowährungen oder auch Mining) werden mit dem progressiven Einkommensteuersatz besteuert, wenn du sie innerhalb eines Jahres veräußerst.

Zinstragende Krypto-Assets werden auch im Alt-Bestand mit dem Sondersteuersatz von 27,5% besteuert.

Kryptowährungen, die ab dem 1. März 2021 gekauft werden, gehören zum Neubestand.

Ab diesem Tag können Kryptowährungen und -Assets nicht mehr steuerfrei verkauft werden.

Es kommt der Sondersteuersatz von 27,5 % zum Zug, wenn Kryptowährungen nach dem 1. März 2022 verkauft werden. Kryptowährungen des Neubestandes (Kaufdatum 1. März 2021 oder später), die vor dem 1. März 2022 verkauft wurden, werden zum progressiven Einkommenssteuersatz (bis zu 55%) besteuert. Der Kauf von Kryptowährungen hingegen ist und bleibt steuerfrei.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Weil es sowohl Nutzer*innen gibt, die bereits seit Jahren in Krypto sind, und gleichzeitig viele, für die Krypto noch Neuland ist, werden wir in unserem Krypto-Steuerguide sowohl auf die alte als auch auf die neue Rechtslage (gültig ab dem 1. März 2022) im Detail eingehen.</p></div></div></div>

Wie werden Krypto-Steuern in Österreich berechnet?

So werden Kryptos seit dem 1. März 2022 versteuert (neue Regelung)

Die neue Krypto-Steuerreform ist seit dem 1. März 2022 gültig und bringt eine Reihe von Veränderungen, die wir uns hier im Detail ansehen.

Vorteile der neuen Krypto-Steuerreform

- Der Tausch von Krypto zu Krypto (z.B. Bitcoin → Ethereum) ist steuerfrei.

- Es gibt nur noch einen festen Steuersatz von 27,5 %, den du dir merken musst.

- Du kannst eine gemeinsame Verlustverrechnung mit anderen Kapitalmarktgeschäften wie Anleihen, Derivaten, etc. durchführen.

Wo es Licht gibt, gibt es meistens auch Schatten. Das denken sich gerade wahrscheinlich auch HODLer*innen, die Krypto-Investments in erster Linie langfristig halten.

Nachteile der neuen Krypto-Steuerreform

- Es gibt keine Steuerfreiheit mehr, wenn du Kryptowährungen länger als ein Jahr hältst.

- Auch Kryptowährungen, die nach dem 28. Februar 2021 gekauft wurden, fallen aus der steuerfreien einjährigen Haltefrist. (Zurücklehnen können sich also nur all jene, die vor dem 28. Februar 2021 Kryptowährungen gekauft und zumindest 365 Tage gehalten haben.)

- Die jährliche Freigrenze von € 440 ist Geschichte.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Mit der Ökosozialen Steuerreform werden Kryptowerte ertragsteuerrechtlich Kapitalvermögen gleichgesetzt. Das heißt, dass Kryptowährungen in der Besteuerung mit Aktien, Anleihen, Dividenden etc. gleichgestellt sind. Damit schafft Österreich eine klare gesetzliche Grundlage, die das Leben von HODLer*innen ein bisschen erschwert, zugleich aber Trader*innen Optionen bietet, ihre Krypto-Assets steuerschonend anzulegen. </p></div></div></div>

So wurden Kryptos vor dem 1. März 2022 versteuert (alte Regelung)

Solange deine Gewinne unter der Freigrenze von € 440 bleiben, musst du sie nicht versteuern. Außerdem sind alle deine Krypto-Gewinne auf Assets und die Gewinne aus dem Verkauf oder Tausch von Rewards aus Staking, Lending und Bounties steuerfrei, die du vor dem 28. Februar 2021 gekauft oder erhalten hast und zumindest ein Jahr nicht veräußert hast.

Wenn du allerdings innerhalb eines Jahres (365 Tage) Krypto gekauft oder z.B. durch Staking erhalten und wieder verkauft hast, zählt die Veräußerung zu den privaten Spekulationsgeschäften. Sie müssen dann zum progressiven Einkommensteuersatz versteuert werden. Konkret betrifft das den Tausch von Krypto zu Krypto sowie den Tausch von Krypto zu Fiatwährungen.

Progressiv bedeutet, dass die Höhe der Versteuerung von Kryptowährungen von deinem persönlichen Einkommen abhängig ist.

Damit du dir einen besseren Überblick verschaffen kannst, haben wir die Einkommensteuersätze für 2023 in einer Tabelle abgebildet.

<figure class="block-table">

<table>

<thead>

<tr>

<th scope="col"><strong>Einkommen von €</strong></th>

<th scope="col"><strong>Einkommen bis €</strong></th>

<th scope="col"><strong>Steuersatz</strong></th>

</tr>

</thead>

<tbody>

<tr>

<td>0</td>

<td>11.693</td>

<td>0 %</td>

</tr>

<tr>

<td>11.693</td>

<td>19.134</td>

<td>20 %</td>

</tr>

<tr>

<td>19.134</td>

<td>32.075</td>

<td>30 %</td>

</tr>

<tr>

<td>32.075</td>

<td>62.080</td>

<td>41 %</td>

</tr>

<tr>

<td>62.080</td>

<td>93.120</td>

<td>48 %</td>

</tr>

<tr>

<td>93.120</td>

<td>1.000.000</td>

<td>50 %</td>

</tr>

<tr>

<td>1.000.000</td>

<td></td>

<td>55 %</td>

</tr>

</tbody>

</table>

<figcaption>Einkommensteuersätze 2023 Österreich</figcaption>

</figure>

Kryptowährung-Steuer berechnen (mit Beispiel)

Auf den ersten Blick ist der einheitliche Steuersatz von 27,5 % eine willkommene Vereinfachung für Krypto-Nutzer*innen in Österreich. Im Alltag jedoch zeigt sich die Situation oft deutlich komplexer:

Wenn du Krypto zu Krypto tauschst, löst das zwar keine Steuerpflicht aus, jedoch müssen die Anschaffungskosten weitergegeben werden. In gewisser Weise kannst du so eine Besteuerung auf die lange Bank schieben.

Solltest du dich aber irgendwann dazu entscheiden, deine Kryptowährungen gegen Euro (oder auch ein NFT) zu tauschen, fällt eine Steuerpflicht an – und damit verbunden ein gar nicht so einfaches Rechenbeispiel.

Sehen wir uns dazu kurz folgendes Beispiel an:

- Kauf von 1 BTC für € 50.000,-

- BTC steigt auf € 70.000,-

- Tausch von BTC gegen ETH (kein steuerpflichtiges Ereignis)

- Die gekauften ETH steigen auf € 80.000,-

- Verkauf der Hälfte der ETH zu € 40.000,- (steuerpflichtiges Ereignis)

Wie hoch ist nun die Steuer, die anfällt?

€ 40.000,- – € 25.000,- (ursprüngliche Anschaffungskosten des BTC, welche beim Tausch auf ETH übertragen wurden), von dieser Summe dann 27,5 %.

€ 15.000 * 27,5 % = € 4.125,-

Die Steuer bei der Veräußerung beträgt also € 4.125,-

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Pro-Tipp: Mit der Blockpit Steuersoftware für Kryptowährungen werden dir genau solche Berechnungen vollautomatisch abgenommen. Die Zeiten, als du mühsam in einem Excel-File Buch über deine Krypto-Transaktionen führen musstest, sind also ein für alle Mal vorbei. Gut so.</p></div></div></div>

Warum muss ich Krypto-Steuern in Österreich bezahlen?

Auch wenn es niemand gerne tut, Steuern zahlen macht durchaus Sinn. Mit Steuergeldern kann der Staat Krankenhäuser, Straßen und Schulen bauen. Er kann Menschen ohne Arbeit und in anderen prekären Situationen unterstützen und das Vermögen gerechter verteilen.

In Österreich musst du dich selbständig um deine Krypto-Steuern kümmern, da die Steuer nicht an der Quelle (z.B. Broker) abgezogen wird. Man spricht dabei von der Mitwirkungspflicht.

Du kannst also nicht einfach warten, bis der Staat auf dich zukommt. Stattdessen musst du selbst aktiv werden und sämtliche steuererheblichen Tatsachen vollständig und wahrheitsgemäß offenlegen.

Die Blockpit Krypto-Steuersoftware kann dir dabei viel Arbeit abnehmen!

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Ab 2024 wird, wenn du in Österreich steuerpflichtig bist, bei einem inländischen Broker oder Exchange die Krypto-KESt automatisch abgezogen.</p></div></div></div>

{{cta-banner-tax-at="/elements/reusable-components"}}

Besteuerung von Krypto-Transaktionen

Steuern auf Krypto entstehen, wenn du beim Tausch oder beim Handel Gewinne machst und wenn du mit Krypto, Einkommen (laufende Einkünfte) erzielst. Abhängig von der Art des Zuflusses (Gewinne aus dem Tausch, Gewinne aus dem Handel oder Einkommen) galten in der bisherigen Steuerregelung der progressive Einkommensteuersatz (0 – 55 %), der Sondersteuersatz (27,5 %) und die Besonderheit: Steuerfreiheit nach einem Jahr Haltefrist.

All das wurde mit der Steuerreform 2022 vereinfacht.

Mit der seit dem 1. März 2022 gültigen neuen Steuerreform werden so gut wie alle Krypto-Transaktionen pauschal mit dem Sondersteuersatz von 27,5 % besteuert (Ausnahmen davon, führen wir natürlich für dich an).

Die neuen Besteuerungsregelungen gelten prinzipiell auch für laufende Einkünfte aus Kryptowährungen – und zwar unabhängig davon, ob Altvermögen oder Neuvermögen zum Einsatz kommt.

Wir werden uns beide Situationen, die alte und die neue Regelung, ansehen.

Tausch von Kryptowährungen

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Krypto kann gegen Krypto (BTC, ETH etc.) oder gegen FIAT (Euro, Dollar etc.) getauscht werden.

Bisher musste man für den Tausch von Krypto zu Krypto und den Tausch von Krypto zu Fiat Steuern zahlen. Die Höhe der Steuer war vom gesamten Einkommen (progressiver Einkommensteuersatz) abhängig. Dafür konnte man Krypto nach einem Jahr (365 Tage halten) steuerfrei verkaufen.

Das gilt auch weiterhin für alle Krypto-Assets, die man bis zum 28. Februar 2021 durch Tausch oder Kauf erhalten hat. Das nennt man Altbestand.

Mit der neuen Steuerregelung wird der Tausch von Krypto zu Krypto steuerfrei. Steuer zahlt man nur mehr für den Tausch von Krypto zu Fiat mit dem Sondersteuersatz von 27,5 %.

Aber Achtung: Die Anschaffungskosten werden bei einem Tausch von Krypto zu Krypto weiter getragen. Siehe das folgende Beispiel:

- Kauf von 1 BTC für € 50.000,-

- BTC steigt auf € 70.000,-

- Tausch von BTC gegen ETH (kein steuerpflichtiges Ereignis)

- Die gekauften ETH steigen auf € 80.000,-

- Verkauf der Hälfte der ETH zu € 40.000,- (steuerpflichtiges Ereignis)

Wie hoch ist die Steuer, die anfällt?

€ 40.000,- – € 25.000,- (ursprüngliche Anschaffungskosten des BTC, welche beim Tausch auf ETH übertragen wurden), von dieser Summe dann 27,5 %.

€ 15.000 * 27,5 % = € 4.125,-

Die Steuer bei der Veräußerung beträgt also € 4.125,-

Der Tausch von Fiat zu Krypto gilt unter beiden Regelungen als Kauf. Dabei fällt keine Steuer an.

Handel mit Kryptowährungen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Einkommenssteuersatz</div></div>

Futures- und Margin-Trading bedeutet, mit Finanzinstrumenten und Börsenkontrakten zu handeln. Gegenstand dieser Verträge sind nicht Kryptowährungen selbst, sondern eine Rechtsposition (bspw. auf eine Lieferung von Kryptowährungen oder Optionsrecht).

So setzt man etwa bei einem € 100.000 Handel, mit einem 10:1 Hebel, nur € 10.000 eigenes Kapital ein. Hebeln verstärkt das Ergebnis.

Bei erfolgreichen Trades erzielt man damit wesentlich höhere Gewinne, als nur mit Eigenkapital.

Bei erfolglosen Trades dementsprechend höhere Verluste.

Beim Tausch von Kryptos in Margin- oder Futures-Produkte werden realisierte Wertsteigerungen, sowie Gewinne aus dem Margin- oder Futures-Trading in der alten wie auch in der neuen Regelung mit dem progressiven Einkommenssteuersatz besteuert.

Krypto Einkommen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Sondersteuersatz 27,5%</div></div>

Hier geben wir dir einen ersten Überblick, wann du Steuern zahlen musst. Details zu den einzelnen DeFi-Transaktionen findest du weiter unten.

Konkret zahlst du Steuern:

- Wenn du dein Gehalt in Kryptowährungen ausbezahlt bekommst

- Wenn du deine Kryptowährungen in Fiatgeld umtauschst (Euro, Dollar, Pfund, etc.)

- Für den Erhalt oder die Veräußerung von DeFi-Entgelten:

Bei der Versteuerung von DeFi-Entgelten musst du eine grundlegende Unterscheidung beachten:

1. Überlässt du deine Kryptowährungen anderen Marktteilnehmern (z.B. einem Netzwerk oder spezialisierten Unternehmen), dann ist der besondere Steuersatz (27,5 %) bereits beim Zufluss anzuwenden.

Es ist dabei egal, ob die Einkünfte in Kryptowährung oder in Fiatgeld ausbezahlt werden, oder ob es sich um ein zentrales oder dezentrales Protokoll handelt.

Dies gilt immer dann, wenn public placement gegeben ist, wovon im DeFi Bereich grundsätzlich auszugehen ist.

Erfolgt kein public placement, wird stattdessen zum progressiven Einkommenssteuersatz versteuert und auch die Verlustverrechnung gestaltet sich anders.

In diese Kategorie können Mining, Lending, Staking, Liquidity Mining und Yield Farming oder Liquidity Providing fallen.

2. Nicht bei Zufluss zu versteuern sind jedoch Einkünfte aus (delegated) Staking, Airdrops, Bounty- oder Affiliate-Rewards oder Hardforks. Die Anschaffungskosten sind mit null anzusetzen. Erst bei der späteren Veräußerung gegen Fiatwährungen, gilt der besondere Steuersatz (27,5 %).

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Weil Kryptowährungen nicht mehr unter Spekulationseinkünfte, sondern unter Kapitalerträge fallen, ist die bisher gültige Freigrenze von € 440 Geschichte. Ab sofort gilt sie nur mehr für NFTs (Non-Fungible-Token, Anm.). NFTs zählen nach wie vor nicht zu den Kryptowährungen und bleiben damit sonstige Wirtschaftsgüter. Sie werden weiterhin wie physisches Gold behandelt und können nach dem Ablauf der einjährigen Haltefrist steuerfrei verkauft oder getradet werden.</p></div></div></div>

Achtung: Gewinne aus NFT-Trades und -Verkäufen, die € 440 übersteigen und innerhalb der einjährigen Haltefrist (365 Tage) realisiert werden, müssen mit dem progressiven Einkommensteuersatz (0 - 55 %) versteuert werden.

Wann muss ich keine Krypto-Steuern zahlen?

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Wenn du vor dem 28. Februar 2021 deine Kryptowährungen gekauft und zumindest 1 Jahr (365 Tage) gehalten hast, musst du beim Tausch in andere Kryptowährungen bzw. in Fiat-Geld (Euro, Dollar, etc.) keine Steuern zahlen.

Steuerfrei bleibst du zusätzlich:

- Wenn du Kryptowährungen mit Fiat-Geld kaufst

- Wenn du Kryptowährungen zwischen deinen Wallets transferierst

- Wenn du HODLst und deine Kryptowährungen nicht anrührst

- Wenn du Kryptowährungen spendest oder verschenkst

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Schenkungen sind immer steuerfrei. Eine Schenkungsmeldung ist bei Fremden ab einem Betrag von € 15.000 und bei Familienangehörigen ab € 50.000 nötig.</p></div></div></div>

Mit der neuen Steuerreform vom 1. März 2022 werden zusätzlich folgende Transaktionen steuerfrei:

- Zuflüsse aus Staking, Airdrops, Bounties oder Hardforks werden bei Zufluss nicht besteuert und führen somit zu keinen laufenden Erträgen

- Tausch von Kryptowährungen (z.B.: BTC → USDT)

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Der steuerfreie Tausch ist auf Kryptowährungen beschränkt. Tauschst du nämlich Krypto gegen Edelmetalle wie Gold oder gegen Fiat, Aktien, ETFs oder Derivate, muss jeder entstandene Gewinn mit 27,5 % versteuert werden. Wichtig beim Tausch von Krypto zu Krypto ist außerdem, dass die Anschaffungskosten weitergetragen werden. Wenn du also irgendwann in Fiat “auscashst”, dann musst du die ursprünglichen Anschaffungskosten für die Berechnung deines Gewinns heranziehen. Wie das im Alltag funktioniert, zeigen wir dir etwas weiter unten in unserem Beispiel. </p></div></div></div>

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Pro-Tipp: Da der Tausch von Krypto zu Krypto seit 1. März 2022 nicht mehr steuerpflichtig ist, kannst du deine Gewinne über die Jahre “mitnehmen”. Dafür wandelst du sie ganz einfach in einen Stablecoin wie USDT oder USDC um. Ein steuerpflichtiges Ereignis löst du erst dann aus, wenn du zum Beispiel in Euro “auscashst”. Aktive Trader*innen können damit auch die Volatilität im Kryptomarkt umgehen.</p></div></div></div>

Versteuerung von DeFi-Assets

Erfreulicherweise hat das BMF mit der neuen Regelung klare Richtlinien zur DeFi-Besteuerung vorgelegt.

Es gilt die folgende grundlegende Unterscheidung: Bei der Überlassung von Kryptowährungen an Dritte (wie es z.B. bei Lending der Fall ist), werden die Rewards einmal beim Zufluss mit 27,5 % und ein möglicher Kursgewinn später bei Veräußerung ebenfalls mit 27,5 % besteuert.

Wenn lediglich vorhandene Kryptowährungen eingesetzt werden, und diese nicht an Dritte übertragen werden, wird der Zufluss der Rewards nicht besteuert. Die Anschaffungskosten sind mit € 0 zu bewerten und ein späterer Verkauf wird mit 27,5 % besteuert.

Hier findest du eine detaillierte Auflistung:

Versteuerung von Mining von Privatpersonen in Pools

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Unabhängig vom Konsens Mechanismus: 27,5 % bei Zufluss und beim Verkauf des Wertzuwachses

Versteuerung von Staking

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Bei Zufluss nicht steuerbar (Ansatz mit Null) und 27,5 % beim Verkauf (mit wenigen Ausnahmen)

Versteuerung von Lending

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

27,5 % bei Zufluss und beim Verkauf des Wertzuwachses

Versteuerung von Borrowing

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Keine Steuern

Versteuerung von Bounty- und Affiliate-Programmen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Zufluss € 0, Verkauf 27,5 %

Versteuerung von Yield Farming

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

27,5 % bei Zufluss und 27,5 % bei Verkauf (Achtung: Beides ist jeweils vom Einzelfall abhängig, frag dazu bitte deine*n Steuerberater*in.)

Versteuerung von Liquidity Mining

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

27,5 % bei Zufluss und 27,5 % bei Verkauf (Achtung: Beides ist jeweils vom Einzelfall abhängig, frag dazu bitte deine*n Steuerberater*in.)

Versteuerung von Airdrops

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Zufluss € 0, Verkauf 27,5 %

Versteuerung von Hard- und Soft-Forks

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Soft-Forks bleiben steuerlich unbeachtet. Hard-Forks: Zufluss € 0, Verkauf 27,5 %

Versteuerung von NFT-Verkäufen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Einkommenssteuersatz</div></div> <div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Innerhalb 1 Jahres (365 Tage) zum Einkommensteuersatz (0-55 %); nach einem Jahr: steuerfrei

Versteuerung von NFT-Trading

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Einkommenssteuersatz</div></div> <div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Innerhalb 1 Jahres (365 Tage) zum Einkommensteuersatz (0-55 %); nach einem Jahr: steuerfrei

Versteuerung von Play to Earn

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

27,5 % bei Zufluss und beim Verkauf des Wertzuwachses

Versteuerung von Learn to Earn

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

27,5 % bei Zufluss und beim Verkauf des Wertzuwachses

Wie wird das Mining von Kryptowährungen in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Beim Mining muss differenziert werden, ob es privat oder gewerblich betrieben wird. Wenn es für private Zwecke genutzt wird, werden Gewinne nun mit dem Steuersatz von 27,5 % bei Zufluss besteuert. Ein möglicher Wertzuwachs wird bei Veräußerung ebenfalls mit 27,5 % besteuert.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Wirkliche Gewissheit, ob jemand privat oder doch schon gewerblich tätig ist, gibt nur der Blick auf den Einzelfall. Prinzipiell stellt sich jedoch immer die Frage, ob im Gesamtbild eine gewerbliche Tätigkeit entfaltet wird. Eine hohe Anzahl an Transaktionen bzw. hochpreisige Transaktionen müssen per se nicht zu einer gewerblichen Verortung führen.</p></div></div></div>

Wie wird Staking in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Staking-Rewards stellen keine Einkünfte dar und die Anschaffungskosten sind mit Null anzusetzen. Bei Zufluss gibt es also nichts zu versteuern.

Wenn du die Staking-Rewards später jedoch veräußerst, musst du den Steuersatz von 27,5 % heranziehen.

Beispiel: Du hast im Mai 2022 durch Staking € 500 in ETH verdient. Der Wert dieser Kryptowährung verdoppelt sich und du verkaufst. So musst du diese € 1.000 mit 27,5 % versteuern.

Wichtig: Staking-Rewards werden nur dann nicht bei Zufluss besteuert, wenn sie aus klassischem Staking kommen, bei dem deine Kryptos zur Transaktionsverarbeitung („Blockerstellung bzw. -validierung”) genutzt werden. Die Daumenregel hierfür ist, dass On-Chain-Transaktionen direkt auf der Blockchain durchgeführt werden.Werden hingegen “Staking”-Angebote von Plattformen oder Exchanges genutzt, die offline sind, dann handelt es sich nach der neuen Rechtslage um Lending. Deine Rewards sind dann bereits bei Zufluss zu versteuern.

Wie wird Lending in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Bezüglich Lending musst du den Zuflusszeitpunkt beachten. Hier kommt die Steuerpflicht bei Zufluss und auf den späteren Wertzuwachs bei der Veräußerung zum Greifen. Die Höhe der Steuer beträgt in beiden Fällen 27,5 %.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Da die Steuerpflicht beim Zufluss entsteht, mit dem Preis des Coins zum Zuflusszeitpunkt, plane während des Jahres immer wieder für deine Steuer, in dem du immer wieder Coins veräußerst. So bist du darauf vorbereitet, sollte der Preis deines Coins zum Jahresende fallen, wenn deine Steuer fällig wird.</p></div></div></div>

Wie werden Bounty- oder Affiliate-Programme in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Wenn du an einem Bounty- oder Affiliate-Programm im Krypto-Bereich teilnimmst, dann wirst du als Gegenleistung meist kostenlose Kryptowährungen bekommen.

Hier wird es dir mit der neuen Regierungsvorlage sehr einfach gemacht. Du musst nur den fixen Steuersatz von 27,5 % beachten, und zwar zum Zeitpunkt der Veräußerung. Die Anschaffungskosten sind mit € 0 anzusetzen, die Versteuerung der Gewinne findet beim Verkauf statt.

Wie werden Yield-Farming und Liquidity Mining in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Bezüglich Yield-Farming und Liquidity-Mining müssen zwei Vorgänge unterschieden werden:

1. Das Eintauschen von Assets in ein Yield-Farming Protokoll oder in ein Liquidity Pool:

Unserer Ansicht nach sind beide Vorgänge in der Regel Swaps, also nicht steuerrelevante Krypto-zu-Krypto-Transaktionen.

2. Die Rewards, die an dich fließen:

Ob die Rewards bei Zufluss besteuert werden, hängt davon ab, ob die eingesetzten Kryptowährungen anderen Marktteilnehmern überlassen werden. Nach den Materialien zur Krypto-Steuerreform ist dies hier der Fall, womit die Rewards bei Zufluss mit 27,5 % besteuert werden. Ein möglicher Wertzuwachs wird bei Veräußerung ebenfalls mit 27,5 % besteuert.

Achtung: Diese Ansicht zu beiden Vorgängen ist jeweils vom Einzelfall abhängig, frag dazu bitte deine*n Steuerberater*in.

Wie werden Airdrops in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Airdrops, auch unentgeltliche Übertragung genannt, stellen keine Einkünfte dar. Sie werden hauptsächlich zur Bekanntmachung von neu entstandenen Projekten im Bereich der Blockchain-Technologie ausgegeben und gratis ohne Gegenleistung auf eine Wallet transferiert.

Daher werden die Anschaffungskosten mit € 0 angesetzt.

Wenn du Airdrop-Gewinne veräußerst, musst du zum Verkaufszeitpunkt den Steuersatz von 27,5 % heranziehen.

Wie werden Hard- und Soft-Forks in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Bezüglich Soft-Forks ist es ganz einfach. Da du hier keine neuen Kryptowährungen bekommst, gibt es auch nichts, das du versteuern musst.

Bei den Hard-Forks differenziert das BMF, da du hier tatsächlich neue Kryptowährungen erhältst.

Da diese bei der Ausgabe aber einen Wert von € 0 haben, werden bei Erhalt keine Steuern verrechnet. Beim Veräußern gilt der Steuersatz von 27,5 % auf etwaige Gewinne.

Wie werden NFTs (Non-Fungible Tokens) in Österreich versteuert?

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Einkommenssteuersatz</div></div> <div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Bei NFTs handelt es sich um “Non-Fungible Token”. Sie werden im neuen Gesetzesentwurf nicht behandelt und fallen daher nicht unter die Definition einer Kryptowährung.

Das bedeutet, dass die neuen steuerlichen Regelungen auf NFTs nicht angewendet werden und die alte Regelung nach wie vor Gültigkeit besitzt.

Wenn du also NFTs länger als ein Jahr (365 Tage) hältst, sind deine Gewinne steuerfrei.

Wenn du NFTs innerhalb eines Jahres veräußerst, zahlst du für Gewinne den progressiven Einkommensteuersatz von 0 bis 55 %.

Dasselbe gilt für NFT-Trades: Wenn du erst nach einem Jahr tauscht, sind Gewinne steuerfrei.

Wenn du nicht so lange warten möchtest, zahlst du auf Gewinne den progressiven Einkommensteuersatz von 0 bis 55 %.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Bei NFTs gibt es nach wie vor eine Freigrenze von € 440. Gewinne unter dieser Grenze bleiben auch bei einer Veräußerung innerhalb eines Jahres steuerfrei. Achtung: Sobald dein Gewinn einen Euro über der Freigrenze liegt, musst du deinen kompletten Gewinn zum progressiven Einkommensteuersatz versteuern.</p></div></div></div>

Wie werden Exchange Fees in Österreich besteuert?

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerlich absetzbar</div></div>

In Österreich können Sie Transaktionsgebühren, wie beispielsweise Gas Fees, als abzugsfähige Ausgaben verbuchen und sie mit Ihren Gewinnen verrechnen.

Es ist jedoch zu beachten, dass Blockpit diese Gebühren bereits als Anschaffungsnebenkosten einbezieht. Daher sind sie im tatsächlichen Gewinn schon berücksichtigt und müssen in der Steuererklärung nicht extra aufgeführt werden.

Bei Transaktionen, die sowohl ein Outgoing Asset als auch eine Gebühr beinhalten, wird die Gebühr gemäß des FIFO-Prinzips nach dem Outgoing Asset verrechnet.

{{cta-banner-tax-at="/elements/reusable-components"}}

Optimierung deiner Krypto-Steuern

Lassen sich Krypto-Steuern in Österreich umgehen?

Krypto-Steuern dürfen nicht umgangen werden. Auch wenn es niemand gerne tut, Steuern zahlen macht durchaus Sinn. Mit Steuergeld kann der Staat Krankenhäuser, Straßen und Schulen bauen, er kann Arme und Arbeitslose unterstützen und das Vermögen gerechter verteilen.

Steuerhinterziehung ist illegal und es droht dabei eine Geld- bzw. in schweren Fällen auch eine Freiheitsstrafe. Zusätzlich müssen die hinterzogenen Steuern zuzüglich Zinsen und Verspätungszuschlägen gezahlt werden.

Was allerdings schon möglich ist, ist deine Krypto-Steuern zu optimieren. Wie das funktioniert, kannst du im nächsten Abschnitt nachlesen.

Wie du Steuern auf Krypto-Gewinne optimierst (und weniger Steuern zahlst)

Auch mit der neuen Regierungsvorlage gibt es nach wie vor Möglichkeiten, wie du effektiv deine Steuern optimieren kannst und dir dadurch mehr Geld bleibt.

Am einfachsten ist es, wenn du Kryptowährungen aus Altbestand länger als 1 Jahr (365 Tage) hältst. In diesem Fall musst du keine Steuern zahlen.

Ein weiterer Tipp für Kryptowährungen aus Neubestand ist, deine Kryptowährungen nicht in eine Fiatwährung wie EUR auszuzahlen, sondern stattdessen in einen Stablecoin wie z.B. USDT umzuwandeln.

Somit umgehst du die starke Volatilität im Kryptomarkt und genießt gleichzeitig die Vorteile, die ein Stablecoin mit sich bringt. Eine lohnende Option, da mit der neuen Regierungsvorlage der Tausch von Krypto zu Krypto steuerfrei ist.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Hinweis: Trotzdem müssen auch Stablecoins mit Vorsicht betrachtet werden, wie der Fall von Terra’s Stablecoin UST gezeigt hat.</p></div></div></div>

Zu guter Letzt kannst du auch anfallende Krypto-Gewinne- oder -Verluste mit Gewinnen und Verlusten aus anderen Kapitalmarktgeschäften, etwa Aktien, gegenrechnen.

Wie du Krypto-Verluste gegenrechnen kannst

Krypto-Assets wurden mit der neuen Steuerreform erstmals als Einkünfte aus Kapitalvermögen definiert. Dadurch können Krypto-Verluste als Kapitalverluste verbucht werden.

Eine Möglichkeit, wie du deine Steuern optimierst, ist das Realisieren und Gegenrechnen von Krypto-Gewinnen und -Verlusten mit Gewinnen aus anderen Kapitalmarktgeschäften (z.B. Aktien, Anleihen, Ausschüttungen und Derivaten) im selben Steuerjahr (1.1.-31.12.).

Das macht zum Beispiel Sinn, wenn Gewinne und Verluste durch den Verkauf von Krypto-Assets in Fiatwährungen erzielt wurden. Der Tausch zwischen zwei Krypto-Assets ist mit der neuen Steuerreform vom 1. März 2022 steuerfrei und kann dementsprechend auch keine zu versteuernden Gewinne oder Verluste auslösen.

Relevant werden diese Rechnungen für dich natürlich erst mit der Steuererklärung für 2023, die du frühestens ab dem 1.1.2024 einreichen kannst.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Pro Tipp: Mit dem Steueroptimierungs-Feature von Blockpit kannst du steuerfreie Gewinne ganz einfach identifizieren. Übrigens: Blockpit gibt es in der Basic-Lizenz bereits ab € 79 pro Steuerjahr.</p></div></div></div>

Weiß das Bundesfinanzministerium, dass ich Kryptowährungen halte oder trade?

Ja. Das Bundesfinanzministerium arbeitet bereits eng mit bestehenden Krypto-Börsen zusammen, die wiederum KYC-Daten (Know Your Customer, Anm.) freigeben, um Compliance-Voraussetzungen in Österreich gewährleisten zu können.

Außerdem wird das Bundesministerium mit der kommenden DAC-8-Richtlinie der EU-Kommission überprüfen können, ob du Kryptowährungen besitzt.

Muss ich auch Steuern auf Krypto-Gewinne zahlen, die bereits Jahre zurückliegen?

Ja. Du solltest über deine Kryptowährung-Transaktionen der letzten 10 Jahre Buch führen. Es besteht nämlich durchaus die Chance, dass du kontrolliert wirst. Und gerade im volatilen Krypto-Space können sich Beträge schnell summieren.

Am einfachsten ist eine durchgehende Dokumentation mit der Krypto-Steuersoftware von Blockpit, in der Transaktionsdatum, Wert in Euro zum Transaktionsdatum, Verwendungszweck und Empfänger übersichtlich und automatisch dokumentiert werden.

Wenn du nicht sicher bist, ob du die Transaktionen deiner Kryptowährungen und -Assets richtig angegeben hast, solltest du dich am besten proaktiv an das BMF wenden, denn es gibt eine Berichtigungspflicht unrichtiger Erklärungen.

{{cta-banner-tax-at="/elements/reusable-components"}}

Automatisieren und Einreichen deiner Steuererklärung

Wie mache ich meine Steuererklärung für Kryptowährungen?

Du kannst deine Steuererklärung sowohl digital über FinanzOnline als auch in Papierform auf dem Postweg einreichen. Beim Finanzministerium gibt es eine Übersicht relevanter Steuerformulare.

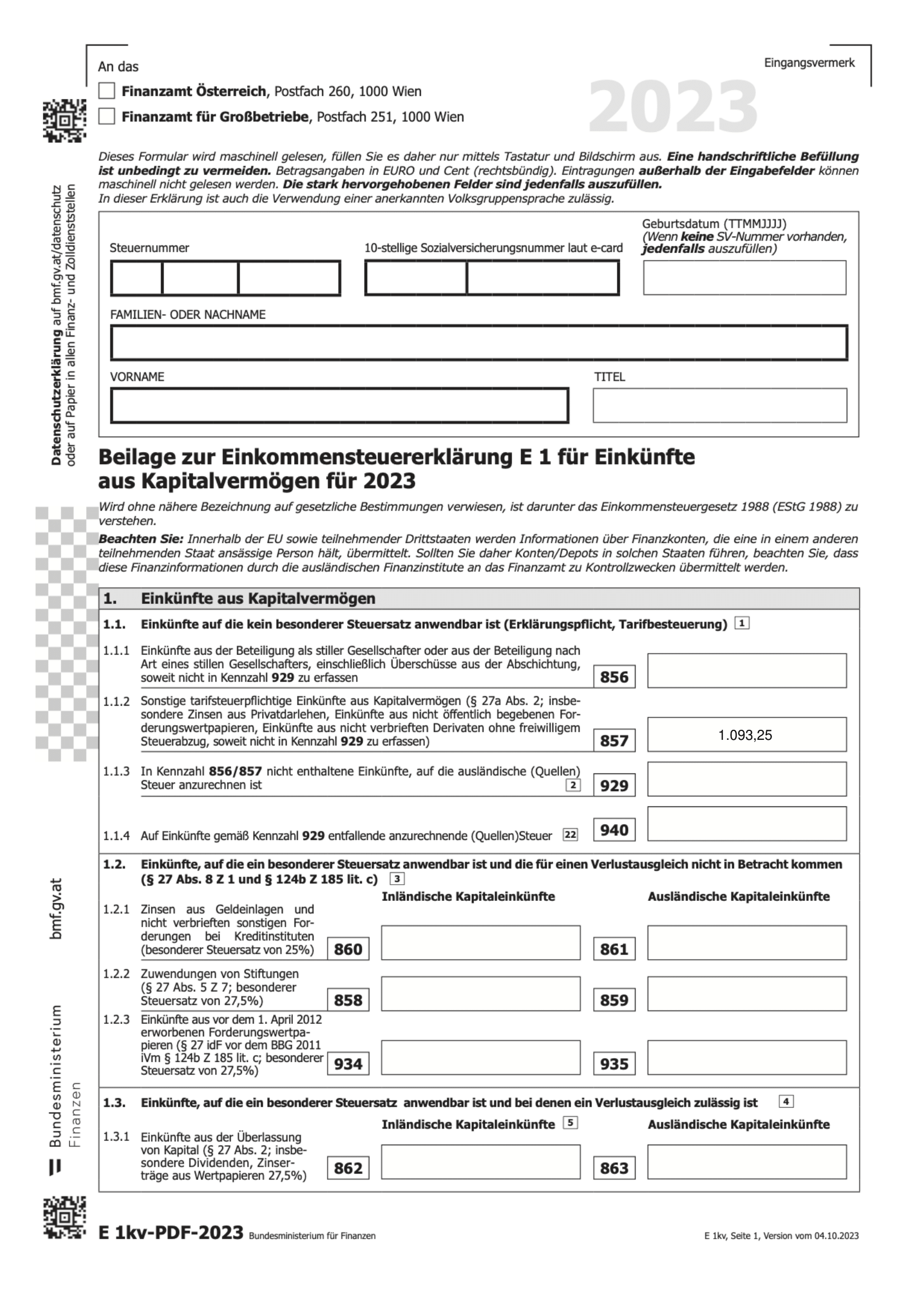

Wo gibt man Kryptowährungen in der Steuererklärung an?

Wichtig ist für dich vor allem das Formular E1. Späteste Abgabe ist der 30. Juni 2024. Mehr Informationen zu etwaigen Fristverlängerungen findest du in der vorangegangenen Frage.

Muss ich in meiner Steuererklärung meinen kompletten Krypto-Bestand oder nur meine Gewinne angeben?

Nein, du gibst in der Steuerklärung nicht deinen kompletten Krypto-Bestand an. Stattdessen gibst du deine Gewinne oder Verluste an und deklarierst Einkünfte aus Kryptowährungen.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Bei Blockpit erhältst du einen rechtskonformen Steuerreport. Vereinfacht gesagt ist das ein PDF, in dem bereits genau steht, wo du welche Beiträge in deiner Steuererklärung eintragen musst. Du ersparst dir dabei also die Suche nach den richtigen Feldern und aufwändige Berechnungen.Wie das genau aussieht, kannst du in unserem Beispiel-Report sehen.</p></div></div></div>

Bis wann muss ich meine Steuererklärung für meine Krypto-Gewinne machen?

Generell wird eine Steuererklärung immer für ein bereits zurückliegendes Jahr eingereicht. Wenn du also für 2023 deine Steuererklärung machen möchtest, kannst du das frühestens 2024 tun. Für die jährliche Steuererklärung in Österreich ist die Form, in der du sie abgibst, maßgeblich.

- Frühestmögliche Abgabe: Mitte Februar des Folgejahres

- In Papierform: bis zum 30. April des Folgejahres

- Online: bis zum 30. Juni des Folgejahres

- Via Steuerberater*in: Fristverlängerung beantragbar

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Die Fristen für die Online-Abgabe sowie in Papierform können auf begründeten Antrag verlängert werden. Ein Antrag auf Fristverlängerung kann ganz einfach elektronisch in FinanzOnline (Weitere Services/Fristverlängerung) eingebracht werden. Noch einmal mehr Zeit gibt’s für Antrage via Steuerberater*in oder Unternehmenstreuhänder*in.</p></div></div></div>

Was passiert, wenn ich meine Krypto-Steuererklärung nicht abgebe?

In Österreich gibt es seit dem 1. März 2022 neue gesetzliche Regelungen zur steuerlichen Behandlung von Kryptowährungen. Sie gelten auch für Kryptowährungen, die nach dem 28. Februar 2021 angeschafft wurden.

Wer diesen Regelungen nicht nachkommt, muss sich bei einer möglichen Kontrolle in Österreich rechtfertigen und mitunter mit empfindlichen Strafen rechnen. Je nach Schwere kann es sich dabei um eine Steuerrückzahlung, hohe Geldstrafen oder sogar Freiheitsstrafen handeln.

Bei einem Verdachtsfall können die Finanzbehörden bis zu 10 Jahre rückwirkend nachforschen. Alleine schon aus Gründen der Transparenz und Nachvollziehbarkeit empfiehlt es sich daher, sämtliche Krypto-Transaktionen der letzten Jahre zu dokumentieren.

Besser als mit einem Excel-Dokument geht das mit der Blockpit Steuerlösung, die dein Portfolio übersichtlich aufbereitet und Krypto-Steuern für dich korrekt berechnet.

Einkünfteermittlung und gleitender Durchschnittspreis (ACB)?

Bemessungsgrundlage im Falle der Veräußerung ist der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten. Zu beachten ist, dass die Anschaffungskosten inklusive Anschaffungsnebenkosten anzusetzen sind.

Im Falle eines Tausches einer Kryptowährung ist der gemeine Wert der eingegebenen Kryptowährung als Veräußerungserlös anzusetzen.

Werden Kryptowährungen in zeitlicher Aufeinanderfolge erworben und auf derselben Kryptowährungsadresse verwahrt, sind diese gemäß BMF Kryptowährungsverordnung mit dem gleitenden Durchschnittspreis (ACB) (und - den allgemeinen steuerlichen Grundsätzen entsprechend - stets in Euro) zu bewerten.

Einkünfte aus realisierten Wertsteigerungen, die ab dem 01. Jänner 2023 zufließen, sind also mit dem gleitenden Durchschnittspreis (ACB) zu berechnen.

Nicht in den gleitenden Durchschnittspreis gehen ein:

- Altvermögen; liegt Alt- und Neuvermögen vor, kann der Steuerpflichtige im Veräußerungsfall eine Zuordnung treffen.

- Kryptowährungen, deren Anschaffungskosten pauschal angesetzt wurden beim KESt-Abzug

- Für Veräußerungen am 31. Dezember 2022 und davor ist FiFo oder sogar eine freie Zuordnung der Tranchen - sofern eindeutig belegbar - anzuwenden.

Krypto-Steuer Software: Wie Blockpit deine Krypto-Steuererklärung automatisiert

Wenn du schon einmal eine Steuererklärung eingereicht hast, dann weißt du, wie viele Stunden in Recherche, Dokumentation und Aufbereitung fließen können.

Mit den rechtskonformen Steuerreports von Blockpit sparst du dir nicht nur viel Zeit, du erhältst zudem auch eine umfassende Übersicht all deiner Krypto-Transaktionen und letztendlich genau das, was du wirklich brauchst: ein rechtskonformes PDF, das du problemlos an das Finanzamt übermitteln kannst.

Damit du dir das Ganze noch etwas besser vorstellen kannst, zeigen wir dir hier die wichtigsten Screenshots aus einem Beispiel-Steuerreport von Blockpit. Du möchtest dir jedes Detail ansehen? Hier gibt’s das komplette PDF unseres Krypto-Steuer-Beispielreports.

Krypto-Steuerreport Übersicht

So sieht er aus, der Blockpit Steuerreport als praktisches PDF, das du direkt beim österreichischen Finanzamt einreichen kannst. Gleich zu Beginn gibt er dir einen Überblick über deine Einkünfte aus Spekulationsgeschäften und Leistungen, sowie Kapitalerträge im Zusammenhang mit Kryptowährungen.

Einkommenssteuererklärung Formular

Anschließend folgt direkt das passende Formular des BMF zur Einreichung der Einkommenssteuererklärung. Praktisch: Blockpit berechnet für dich nicht nur die anzugebenden Beträge, sondern trägt sie auch gleich in das richtige Feld ein.

Einzeltransaktionsaufstellung

Mit der exakten Auflistung all deiner Transaktionen hast du die vollständige Historie deines Kryptojahres stets im Blick. Super für einen manuellen Check und selbstverständlich auch als Dokumentationshilfe bei etwaigen Nachfragen.

{{cta-banner-tax-at="/elements/reusable-components"}}

FAQ

Wann fallen bei Kryptowährungen Steuern an?

Allgemein fallen in Österreich Steuern auf Krypto an, wenn du beim Tausch oder beim Handel Gewinne machst und wenn du mit Krypto, Einkommen (laufende Einkünfte) erzielst. Abhängig von der Art des Zuflusses (Gewinne aus dem Tausch, Gewinne aus dem Handel oder Einkommen) galten in der bisherigen Steuerregelung der progressive Einkommensteuersatz (0 – 55 %), der Sondersteuersatz (27,5 %) und die Besonderheit: Steuerfreiheit nach einem Jahr Haltefrist.

All das wurde mit der Steuerreform 2022 vereinfacht.

Mit der seit dem 1. März 2022 gültigen neuen Steuerreform werden so gut wie alle Krypto-Transaktionen pauschal mit dem Sondersteuersatz von 27,5 % besteuert (Ausnahmen davon, führen wir natürlich für dich an).

In der neuen Regelung löst ein Tausch von Krypto zu Krypto keine unmittelbare Steuerpflicht mehr aus. Die Anschaffungskosten werden jedes Mal weitergetragen.

Die neuen Besteuerungsregelungen gelten prinzipiell auch für laufende Einkünfte aus Kryptowährungen – und zwar unabhängig davon, ob Altvermögen oder Neuvermögen zum Einsatz kommt.

In welchen Fällen sind Kryptowährungen steuerfrei?

In Österreich gehören Kryptowährungen, die an oder vor dem 28. Februar 2021 gekauft wurden oder zugeflossen sind, zum sogenannten Altbestand. Hier gilt weiterhin die Haltefrist, womit du diese Kryptowährungen nach einer Haltedauer von mindestens 365 Tagen steuerfrei veräußern kannst.

In der alten Regelung gab es auch noch eine Freigrenze von € 440, die aber mittlerweile Geschichte ist. Allerdings gilt sowohl Haltefrist als auch Freigrenze weiterhin für NFTs. Somit kannst du NFTs nach mindestens 365 Tagen Haltedauer steuerfrei veräußern. Gewinne durch den Verkauf von NFTs, die unter € 440 pro Jahr liegen, sind ebenfalls steuerfrei.

In der neuen Regelung lösen Trades von Krypto zu Krypto keine Steuerpflicht mehr aus. Beachte jedoch, dass die Anschaffungskosten weitergegeben werden. In gewisser Weise kannst du so eine Besteuerung auf die lange Bank schieben.

Wie lang ist die Haltefrist für Kryptowährungen?

Die Haltefrist in Österreich gibt es nur mehr für Kryptowährungen aus Altbestand, also Bestände, die vor dem 28. Februar 2021 angeschafft wurden. Werden diese mindestens 365 Tage gehalten, können sie steuerfrei veräußert werden.

Bei NFTs gilt in Österreich weiterhin die Haltefrist. Hältst du ein NFT mindestens 365 Tage, kannst du es steuerfrei veräußern.

Wie hoch ist der Steuersatz auf Krypto-Gewinne?

In Österreich gehören Kryptowährungen, die an oder vor dem 28. Februar 2021 gekauft wurden, zum Altbestand. Gewinne aus diesem Altbestand werden mit dem progressiven Einkommensteuersatz (gültig bei nicht zinstragenden Krypto-Assets, z.B. Verkauf, Kauf und Tausch mit Kryptowährungen oder auch Mining) bzw. mit dem Sondersteuersatz von 27,5 % besteuert (relevant für zinstragende Krypto-Assets).

Kryptowährungen, die ab dem 1. März 2021 gekauft werden, gehören zum Neubestand.

Ab diesem Tag können Kryptowährungen und -Assets nicht mehr steuerfrei verkauft werden.

Es kommt der Sondersteuersatz von 27,5 % zum Zug, wenn Kryptowährungen nach dem 1. März 2022 verkauft werden. Kryptowährungen des Neubestandes (Kaufdatum 1. März 2021 oder später), die vor dem 1. März 2022 verkauft wurden, werden zum progressiven Einkommenssteuersatz (Altbestand) besteuert. Der Kauf von Kryptowährungen hingegen ist und bleibt steuerfrei.

Wie hoch ist die Freigrenze bei Kryptowährungen?

Weil in Österreich seit der neuen Steuerreform Kryptowährungen nicht mehr unter Spekulationseinkünfte, sondern unter Kapitalerträge fallen, ist die bisher gültige Freigrenze von € 440 Geschichte.

Ab sofort gilt sie nur mehr für NFTs, denn diese zählen nach wie vor nicht zu den Kryptowährungen und bleiben damit sonstige Wirtschaftsgüter. Wenn die jährlichen Gewinne aus dem Handel mit NFTs also unter dieser Grenze bleiben, müssen sie nicht versteuert werden.

Auch die Freigrenze von € 220 für Einkünfte aus Leistungen (z.B. Bounties) gibt es seit der neuen Steuerreform nicht mehr.

Was passiert, wenn ich meine Krypto Gewinne nicht versteuere?

Je nach Schwere der Steuerhinterziehung kann es sich dabei in Österreich um eine Steuerrückzahlung, hohe Geldstrafen oder sogar Freiheitsstrafen handeln.

Bei einem Verdachtsfall können die Finanzbehörden bis zu 10 Jahre rückwirkend nachforschen. Alleine schon aus Gründen der Transparenz und Nachvollziehbarkeit empfiehlt es sich daher, sämtliche Krypto-Transaktionen der letzten Jahre zu dokumentieren.

Wie wird Bitcoin BTC besteuert?

Wenn du in Österreich als Privatperson in Bitcoin BTC investierst, kannst du damit eine Steuerpflicht auslösen. Voraussetzung dafür ist, dass du in Österreich deinen Wohnsitz oder gewöhnlichen Aufenthaltsort hast (das heißt, du befindest dich mehr als 180 Tage pro Jahr in Österreich).

Bitcoins, die an oder vor dem 28. Februar 2021 gekauft wurden, gehören zum Altbestand. Kursgewinne und Krypto-Erträge können in diesem Fall steuerfrei sein. Voraussetzung dafür ist, dass du deine Assets zumindest 1 Jahr (365 Tage) gehalten hast. Davon unabhängig werden deine Transaktionen mit dem progressiven Einkommensteuersatz (gültig bei nicht zinstragenden Krypto-Assets, z.B. Verkauf, Kauf und Tausch mit Kryptowährungen oder auch Mining) bzw. mit dem Sondersteuersatz von 27,5 % besteuert (relevant für zinstragende Krypto-Assets).

Bitcoins, die ab dem 1. März 2021 gekauft werden, gehören zum Neubestand.

Ab diesem Tag können Kryptowährungen und -Assets nicht mehr steuerfrei verkauft werden.

Es kommt der Sondersteuersatz von 27,5 % zum Zug, wenn Kryptowährungen nach dem 1. März 2022 verkauft werden. Kryptowährungen des Neubestandes (Kaufdatum 1. März 2021 oder später), die vor dem 1. März 2022 verkauft wurden, werden zum progressiven Einkommenssteuersatz (Altbestand) besteuert. Der Kauf von Kryptowährungen hingegen ist und bleibt steuerfrei.

Wie wird Ethereum ETH besteuert?

Wenn du in Österreich als Privatperson in Ethereum ETH investierst, kannst du damit eine Steuerpflicht auslösen. Voraussetzung dafür ist, dass du in Österreich deinen Wohnsitz oder gewöhnlichen Aufenthaltsort hast (das heißt, du befindest dich mehr als 180 Tage pro Jahr in Österreich).

Ethereum, das an oder vor dem 28. Februar 2021 gekauft wurde, gehört zum Altbestand. Kursgewinne und Krypto-Erträge können in diesem Fall steuerfrei sein. Voraussetzung dafür ist, dass du deine Assets zumindest 1 Jahr (365 Tage) gehalten hast. Davon unabhängig werden deine Transaktionen mit dem progressiven Einkommensteuersatz (gültig bei nicht zinstragenden Krypto-Assets, z.B. Verkauf, Kauf und Tausch mit Kryptowährungen oder auch Mining) bzw. mit dem Sondersteuersatz von 27,5 % besteuert (relevant für zinstragende Krypto-Assets).

Ethereum, das ab dem 1. März 2021 gekauft wurde, gehört zum Neubestand.

Ab diesem Tag können Kryptowährungen und -Assets nicht mehr steuerfrei verkauft werden.

Es kommt der Sondersteuersatz von 27,5 % zum Zug, wenn Kryptowährungen nach dem 1. März 2022 verkauft werden. Kryptowährungen des Neubestandes (Kaufdatum 1. März 2021 oder später), die vor dem 1. März 2022 verkauft wurden, werden zum progressiven Einkommenssteuersatz (Altbestand) besteuert. Der Kauf von Kryptowährungen hingegen ist und bleibt steuerfrei.

Kann ich Steuern in Kryptowährungen bezahlen?

Nein, bisher ist das in Österreich nicht möglich.

In welchen Ländern sind Kryptowährungen steuerfrei?

Aktuell sind beispielsweise Portugal, Singapur, Malta und die Schweiz als sehr kryptofreundliche Länder für Privatpersonen einzustufen.

Gibt es Vorteile, wenn ich in ein anderes Land ziehe?

Vor der neuen Steuerreform musstest du dir keine Gedanken machen bezüglich den steuerlichen Konsequenzen bei einem Umzug in ein anderes Land. Seit dem 1. März 2022 hat sich das aber geändert.

Falls du in ein Drittland wie Thailand oder Mexiko übersiedelst, muss dein Krypto-Vermögen davor versteuert werden. Anders ist es jedenfalls, wenn du in ein EU- oder EWR-Land ziehst. In diesem Fall musst du erst dann Steuern zahlen, wenn du dein Vermögen veräußerst.

Wann bin ich gewerblich tätig?

Das Gegenstück zum privaten Investor (Einkünfte aus Kapitalvermögen) ist der gewerbliche Investor (Einkünfte aus Gewerbebetrieb). Voraussetzung für eine gewerbliche Tätigkeit ist beispielsweise, dass Investitionen für Dritte getätigt werden.

Die Entscheidung, ob privat oder schon gewerblich tätig, führt immer wieder zu Diskussionen, wie Krypto-Steuerberater Brameshuber ausführt:

„Prinzipiell stellt sich die Frage, ob im Gesamtbild eine gewerbliche Tätigkeit entfaltet wird. Wirkliche Gewissheit gibt nur der Blick auf den Einzelfall. Jedoch müssen sowohl eine hohe Anzahl an Transaktionen als auch hochpreisige Transaktionen nicht zwangsläufig zu einer gewerblichen Verortung führen.”

Da beim Großteil der Krypto-Nutzer*innen davon auszugehen ist, dass sie privat handeln, richten wir uns mit diesem Guide an Privatpersonen.

Bist Du ein gewerblicher Krypto-Trader, wenn du Day-Trading im Krypto-Bereich betreibst?

Das Bundesfinanzministerium hat bisher keine genaue Aussage zum gewerblichen Krypto-Trading vorgelegt. Auch eine Judikatur zu diesem Thema liegt noch nicht vor. Grundsätzlich lässt sich aber sagen, dass all diese Aktivitäten per se nicht zu einer gewerblichen Tätigkeit führen.

Gut zu wissen: Wir werden diesen Bereich regelmäßig überarbeiten. Frag deine*n Steuerberater*in bei Unklarheiten.

Sources & References

Update Log

02/2024: Update auf 2024 / Neue Steuerformulare / Informationen zum gleitenden Durchschnittspreis (ACB)